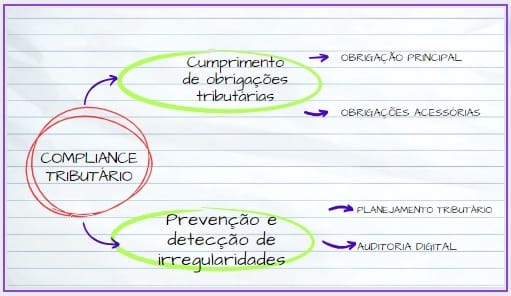

Podemos entender o Compliance Tributário como a adoção de medidas para um contribuinte estar em conformidade com a legislação tributária, cumprindo adequadamente suas obrigações tributárias principais e acessórias, bem como medidas visando a criação de procedimentos internos e externos para detectar e remediar qualquer desvio de conformidade que possa ocorrer. O compliance tributário refere-se ao conjunto de práticas, normas e procedimentos adotados por uma empresa para garantir o cumprimento das obrigações fiscais e tributárias de acordo com a legislação vigente. Seu objetivo principal é evitar riscos fiscais, reduzir passivos tributários e assegurar transparência na gestão dos tributos.