Demonstrativo de Resultado do Exercício

Autor

-

Ver todos os posts

Ver todos os postsPós-Graduação em Controladoria e Finanças Corporativas | Graduação em Análise e Desenvolvimento de Sistemas | Técnico em Contabilidade | Analista Financeiro | Analista de Processos | Analista de Dados | Estrategista Tributário

Conceitos

O Demonstrativo de Resultado do Exercício (DRE) é um relatório contábil que apresenta o desempenho financeiro de uma empresa em um determinado período. Ele demonstra, de forma estruturada, as receitas, custos e despesas, resultando no lucro ou prejuízo líquido da organização. Esse demonstrativo segue as normas contábeis e é obrigatório para empresas de médio e grande porte no Brasil, conforme a Lei nº 6.404/76 (Lei das S.A.). Ele permite a análise da rentabilidade e eficiência operacional da empresa, auxiliando gestores, investidores e demais stakeholders na tomada de decisão.

A correta elaboração e interpretação do Demonstrativo do Resultado do Exercício é uma ação decisiva no que se refere à vida financeira das empresas. É através do Demonstrativo do Resultado do Exercício que diagnosticamos problemas financeiros da empresa e prescrevemos os remédios para intervenção, quando necessário.

Entendo em conformidade com vários especialistas: O Demonstrativo do Resultado do Exercício não deve ser apenas um relatório contábil, ele deve ser principalmente um documento gerencial, tão importante ou mais que o contábil. O DRE nos permite fazer a leitura financeira de forma eficiente e rápida, fazendo as intervenções necessárias para a manutenção da sustentabilidade.

Vejamos algumas definições de outros especialistas sobre o Demostrativo de Resultado do Exercício.

Sebrae

“A Demonstração de Resultados do Exercício (DRE) é um tipo de relatório contábil que tem a finalidade de descrever as operações realizadas pela empresa no período analisado. Ela permite confrontar receitas e despesas, apontando o resultado líquido do negócio, seja em relação ao lucro ou prejuízo.”

Fonte: (https://sebrae.com.br/sites/PortalSebrae/artigos/entenda-o-que-e-demonstracao-de-resultados-do-exercicio-novo,3157d181c0ed0510VgnVCM1000004c00210aRCRD#:~:text=A%20Demonstra%C3%A7%C3%A3o%20de%20Resultados%20do,rela%C3%A7%C3%A3o%20ao%20lucro%20ou%20preju%C3%ADzo.)

Wikipédia - Enciclopédia Livre

A demonstração do resultado do exercício (DRE) é uma demonstração contabilística dinâmica que se destina a evidenciar a formação do resultado líquido devendo ter alterações em um exercício, através do confronto das receitas, custos e resultados, apuradas segundo o princípio contábil do regime de competência. A demonstração do resultado do exercício oferece uma síntese financeira dos resultados operacionais e não operacionais de uma empresa em certo período. Embora sejam elaboradas anualmente para fins legais de divulgação, em geral são feitas mensalmente para fins administrativos e, trimestralmente para fins fiscais.

Fonte: (https://pt.wikipedia.org/wiki/Demonstra%C3%A7%C3%A3o_do_resultado_do_exerc%C3%ADcio)

TOTVS

“A Demonstração do Resultado do Exercício é um documento com importância tanto contábil quanto gerencial. Com ela, é possível ter uma visão sintetizada e estruturada dos principais indicadores financeiros do negócio, entendendo de maneira transparente os resultados: se houve lucro ou prejuízo e as razões do resultado, sendo possível ainda, encontrar os resultados líquidos da empresa durante um determinado período de tempo. Esses resultados são conquistados a partir da confrontação de diversos dados financeiros do negócio, como receitas, custos e despesas, de acordo com o regime de competência. O seu modelo foi estabelecido pela Lei 6.404/1976, devendo ser seguida por todas as empresas.

Fonte: (https://www.totvs.com/blog/negocios/dre/)

O DRE – Demonstrativo do Resultado do Exercício, é o resumo financeiro das atividades de uma empresa em um determinado período de tempo.

Estas atividades podem ser operacionais e não operacionais, são apuradas pelo regime de competência e mostra o total de receitas e despesas realizadas no período, independente de terem sidos pagas ou não. A diferenciação entre regime de competência e regime de caixa é que, regime de competência trata estas atividades na data em que elas efetivamente foram feitas e regime de caixa trata as atividades na data em que elas foram pagas. Isto significa que se uma conta de luz é refente ao mês de Maio de 2016, tem um vencimento em Junho de 2016 e é pago em Julho de 2016, o regime de competência tratará esta despesa como

Maio de 2016 e o regime de caixa tratará esta despesa referente a Julho de 2016. Se a conta tivesse sido paga no mês de vencimento, o regime de caixa trataria esta despesa referente a Junho de 2016.

A apropriação inadequada dos custos e despesas no DRE poderá distorcer e causar impactos significativos na interpretação, análise e intervenção, quanto à margem de contribuição, lucros ou prejuízos, custo fixos e variáveis, ponto de equilíbrio e evidentemente na elaboração do plano de ações para a intervenção.

Especialistas difundem informações sobre o tema que muitas vezes podem divergir umas das outras. Essas divergências tem relação com a forma de interpretação na elaboração da classificação das despesas. Os casos mais comuns são percebidos quando se confundem conceitos de custos e despesas. Há também casos que se confundem entre despesas fixas, variáveis, despesas administrativas, custo de mercadoria vendida e outros, que certamente poderão distorcer os resultados.

O que pontuo neste momento é que, em uma mesma empresa, os mesmos dados e informações apresentados a diferentes especialistas, podem apresentar resultados diferentes em função da interpretação destes conceitos, mas nem sempre significa que estão errados. Quando isso ocorre, é necessário o concenso e o alinhamento das informações e opiniões, de maneira a apresentar a realidade mais próxima do contexto.

Vamos agora entender melhor os conceitos que diferem custos de despesas, CMV – custo de mercadoria vendida, conceitos grupos de despesas fixas, variáveis, investimentos, classificação de despesas administrativas, operacionais, financeiras, despesas de pessoal, que servirão de base e aporte para a elaboração do Demonstrativo do Resultado do Exercício.

Vejamos os conceitos de outros temas pertinentes, de outros especialistas sobre o Demostrativo de Resultado do Exercício.

CMV - Custo da Mercadoria Vendida

1. Conceito .de

“O custo é o gasto econômico que representa a fabricação de um produto ou a prestação de um serviço. Ao estabelecer o custo de produção de um produto, é possível determinar o preço de venda ao público do bem em questão (o preço ao público é a soma do custo mais o lucro).

O custo de um produto é composto pelo preço da matéria-prima, preço da mão-de-obra direta utilizada na sua produção, preço da mão-deobra indireta usada para o funcionamento da empresa e o custo de amortização da maquinaria e dos edifícios.”

Fonte: (http://conceito.de/custo).

2. Portal da Contabilidade

“De acordo com a NPC 2 do Ibracon (Norma e Procedimento de Contabilidade), custo é a soma dos gastos incorridos e necessários para a aquisição, conversão e outros procedimentos necessários para trazer os estoques à sua condição e localização atuais e compreende todos os gastos incorridos na sua aquisição ou produção, de modo a colocá-los em condições de serem vendidos, transformados, utilizados na elaboração de produtos ou na prestação de serviços que façam parte do objeto social da entidade, ou realizados de qualquer outra forma.

Desta forma, custo é o valor gasto com bens e serviços para a produção de outros bens e serviços.”

Fonte: (http://www.portaldecontabilidade.com.br/tematicas/custo-oudespesa.htm).

3. Contabilizei.blog

“O CMV (Custo de Mercadoria Vendida) é um indicador financeiro que contabiliza os custos relacionados à produção ou aquisição de mercadorias que foram efetivamente vendidas durante um determinado período.

Assim, a principal função do CMV é acompanhar e avaliar a demonstração dos custos associados à produção, compra e armazenamento de mercadorias, proporcionando um indicador ao empreendedor de quanto ele tem lucrado.

Isso porque o CMV é fundamental para calcular a margem bruta, possibilitando avaliar a eficiência operacional de uma empresa e a sua capacidade de gerar lucro a partir das vendas de seus produtos ou serviços.

Assim, se você possui uma empresa, é importante entender mais sobre como mensurar o CMV, já que ele fornece informações de como ter um processo de formação de preços eficaz, além de uma boa gestão dos estoques e outras decisões estratégicas da empresa.”

Fonte: (https://www.contabilizei.com.br/contabilidade-online/cmv/)

Pelos conceitos acima, é possível concluir que o CMV é tudo aquilo que incide e afeta diretamente no preço de aquisição e/ou produção de um produto. No caso de revenda de produtos, os itens mais comuns que incidem diretamente no custo de aquisição são os impostos (ICMS, diferença de ICMS, IPI e Fretes) e no caso da produção são custos de aquisição da matéria-prima, insumos, impostos, fretes, custos com mão-de-obra direta e indireta e em geral custos com manutenção de equipamentos e instalações. Conforme as necessidades de revenda e/ou produção, outras despesas podem ser agregadas, desde que devidamente identificadas e comprovadamente incorporadas às necessidades de produção ou revenda dos produtos.

Despesas Fixas e Variáveis

1. Sebrae

Despesas Fixas

“Apesar de o próprio nome dar a ideia de algo que não sofre eventuais variações, os valores das despesas fixas não são necessariamente imutáveis. Na verdade, a característica mais marcante desse tipo de gasto é a regularidade. Em termos simples, as contas fixas são despesas periódicas, que ocorrem todos os meses, não dependendo do volume de negócios fechados e/ou de produção. Logo, independentemente do faturamento alcançado, elas precisarão ser levadas em conta no fluxo de caixa da organização.

Como exemplos pertencentes a essa categoria, é possível citar as contas de consumo recorrentes:

• a remuneração do quadro de pessoal da empresa;

• as contas de energia elétrica, de água, de telefone etc.;

• as taxas bancárias;

• o aluguel do espaço no qual o empreendimento está localizado.

Nesse contexto, mais uma característica relativa a esse tipo de despesa é a dificuldade de redução dos valores. Afinal, mesmo que seja possível, por exemplo, reduzir o gasto com o aluguel, optando por outro imóvel, é indispensável que haja uma análise prévia do impacto que uma eventual mudança de instalação poderá ter sobre os níveis de produtividade do negócio, o que inegavelmente exige tempo de estudo e, se for o caso, dedicação à procura de um novo espaço.“

Despesas Variáveis

“Já em se tratando das despesas variáveis de um empreendimento, é importante ter em mente que elas se relacionam com a produção — embora não devam ser confundidas com os custos. Elas são denominadas dessa forma justamente em razão de terem o seu valor variável, sofrendo mudanças conforme, por exemplo, o número de negócios fechados, o nível de produção e outras atividades empresariais. Lembra-se de quando distinguimos os conceitos de despesas e de custos? Bem, pode-se dizer que as variáveis estão “no meio do caminho” entre um e outro. Então, elas costumam ser inconstantes, de modo que podem ser bastante diferentes de um mês para o outro. Nessa categoria, os exemplos mais comuns que podemos citar são:

• as comissões relativas aos negócios fechados;

• os gastos com o abastecimento dos veículos da empresa;

• os acidentes e/ou incidentes relativos à produção/prestação de um serviço;

• os eventuais reparos de avarias;

• as manutenção não programadas etc.

Entretanto, embora sejam inconstantes, as variáveis são despesas de redução mais fácil, já que podem, por exemplo, ser negociadas. Contudo, para identificar os pontos em que pode haver uma diminuição, é indispensável que haja, previamente, uma avaliação acurada, com uma visão abrangente, correta e completa sobre os seus tipos.”

2. InvestNews

Despesas Fixas

“Como o próprio termo diz, despesas fixas são aquelas constantes, que não variam ou variam pouco, mas que, independente de seu valor, continuam fazendo parte do orçamento mensal pessoal ou empresarial.

Em nosso orçamento pessoal, esse tipo de despesa é caracterizado pela ocorrência constante, por sua regularidade.

No caso das empresas, por exemplo, as despesas fixas são aquelas que existem sem uma relação direta com o quanto a empresa vendeu em determinado mês. Elas continuarão existindo independente das atividades da empresa.

Essas despesas serão fixas, periódicas, mas isso não é sinônimo de que seu valor será igual todos os meses, pois ele não é necessariamente imutável.”

Despesas Variáveis

“As despesas variáveis, como o nome sugere, variam de acordo com a frequência e a intensidade do consumo, ou no caso das empresas, estão mais atreladas às atividades de vendas e de produção (mas não confunda com o custo).

Para as empresas, essas despesas estão ligadas à sua operação e, diferentemente das despesas fixas, são alteradas de acordo com o andamento do negócio. Uma conta pode ser classificada de outra forma a depender da atividade da empresa.

Segundo o Sebrae do Paraná, “dependendo da atividade, a conta de água pode ser classificada com variável, por exemplo: lava-rápido, indústria que utiliza a água como fonte de produção””.

3. Conta Azul

Despesas Fixas

“Apesar do nome sugerir tal associação, as despesas fixas não necessariamente têm valores imutáveis. A principal característica desse gasto é, na verdade, sua periodicidade.

Assim, em outras palavras, as contas fixas são aquelas que ocorrem todos os meses (ou se repetem em um determinado período), não sendo necessariamente ligadas ao volume de produção ou de vendas.

É muito importante lembrar que esses gastos ocorrem em caso de faturamento ou não. Por isso devem ser considerados em projeções, levando em conta épocas de alta ou de baixa nas vendas. Afinal, as despesas fixas aparecem e devem, de qualquer forma, serem honradas.

Dentro dessa categoria, podemos citar como exemplos as contas de consumo em geral, que têm uma parcela mínima a ser paga — incluindo aí água, energia e telefone — e ainda o salário dos funcionários, o aluguel do imóvel, os honorários do contador e outros gastos frequentes da empresa.”

Fonte: (https://blog.contaazul.com/despesas-fixas-e-variaveis/)

Despesas Variáveis

“Despesas variáveis são aqueles gastos que têm relação direta com o negócio da empresa. No caso de uma revendedora de automóveis, podemos citar a comissão dos vendedores, que varia de acordo com as vendas de cada período, por exemplo. Assim, quanto mais carros são vendidos, maior é a gratificação a ser paga.

A gestão de custos dessa categoria também inclui a matéria-prima em uma indústria e os impostos sobre a quantidade de mercadorias ou serviços negociados.

Também podem ser consideradas despesas variáveis os gastos com publicidade e propaganda, que não costumam ser contínuos. Fretes e carretos para a entrega dos produtos também fazem parte desse grupo.”

Fonte: (https://blog.contaazul.com/despesas-fixas-e-variaveis/)

Podemos deduzir agora que despesas variáveis são todas aquelas despesas que tem relação direta com a produção ou venda dos produtos de determinada empresa.

Quando a empresa abre as portas e produz ou vende algum produto que faz parte do mix (a variedade de itens que uma empresa disponibiliza no mercado para atingir diferentes clientes ou dominar uma fatia maior do seu segmento), todas as despesas relacionadas com a atividade “venda” ou “produção” são consideradas despesas variáveis. Estas despesas só existirão quando a empresa abre as portas para oferecer seus produtos ou serviços.

As despesas fixas independem da venda ou produção de qualquer produto. Estas despesas tem relação com a existência da empresa. Basta um registro na Junta Comercial e um CNPJ para que estas despesas apareçam em um determinado período. São despesas como aluguel, telefone, energia, salários, água, esgoto, contabilidade e etc.

Investimentos

Investimento é o capital que aplicamos com o objetivo de obter um rendimento maior a médio ou a longo prazo. É a aplicação de dinheiro com o objetivo de obter lucro no futuro. Uma forma de fazer o dinheiro trabalhar para o investidor, gerando retornos ao longo do tempo.

Vejamos alguns conceitos:

1. Wikipédia - Enciclopédia Livre

“Em economia, em linhas gerais, investimento significa a aplicação de capital com a expectativa de um benefício futuro.[1][2]

O investimento produtivo se realiza quando a taxa de lucro sobre o capital supera ou é pelo menos igual à taxa de juros ou quando os lucros sejam maiores ou iguais ao capital investido. O investimento bruto corresponde a todos os gastos realizados com bens de capital (máquinas e equipamentos) e formação de estoques. O investimento líquido exclui as despesas com manutenção e reposição de peças, depreciação de equipamentos e instalações. Como está diretamente ligado à compra de bens de capital e, portanto, à ampliação da capacidade produtiva, o investimento líquido mede com mais precisão o crescimento da economia.[3]

Em finanças, existem também os chamados investimentos financeiros, tais como ações, caderneta de poupança, etc., que são uma área específica destinada às finanças pessoais.”

2. Banco BV

“Entendemos por investimentos qualquer valor capaz de gerar um lucro, seja em um período de curto, médio ou longo prazo.”

Fonte: (https://www.bv.com.br/bv-inspira/orientacao-financeira/comecar-a-investir)

3. Toro Blog

“Investimentos financeiros são aqueles quando você aplica dinheiro em ativos financeiros, isto é, aqueles ativos não-físicos e não-intangíveis que estabelecem uma relação contratual entre o investidor e uma instituição por uma riqueza ou privilégio de receber um valor corrigido por juros.”

Fonte: (https://blog.toroinvestimentos.com.br/investimentos/investimento-financeiro/)

Um investimento normalmente se dá mediante um capital disponível e em contraponto à resignação de um benefício imediato por um benefício futuro, como por exemplo, a aquisição de um automóvel ou uma viagem ao exterior. Optar pela compra de ações de uma empresa que esteja em alta poderá render-lhe dois ou mais veículos no futuro ou duas ou mais viagens no futuro. Optar pela compra de um maquinário capaz de incrementar sua produção, irá render-lhe no futuro um volume de vendas muito superior quando comparado ao volume de vendas atual.

Um investimento normalmente considera três pontos fundamentais:

1) o rendimento esperado ou o quanto se espera ganhar;

2) o risco calculado ou qual a probabilidade de se obter o rendimento esperado;

3) o horizonte temporal ou quando se irá obter os lucros;

Todo investimento requer uma estimativa de fluxo de caixa livre que serão obtidos com o projeto de análise. As previsões de investimentos devem ser elaboradas da forma mais realista e acurada possível.

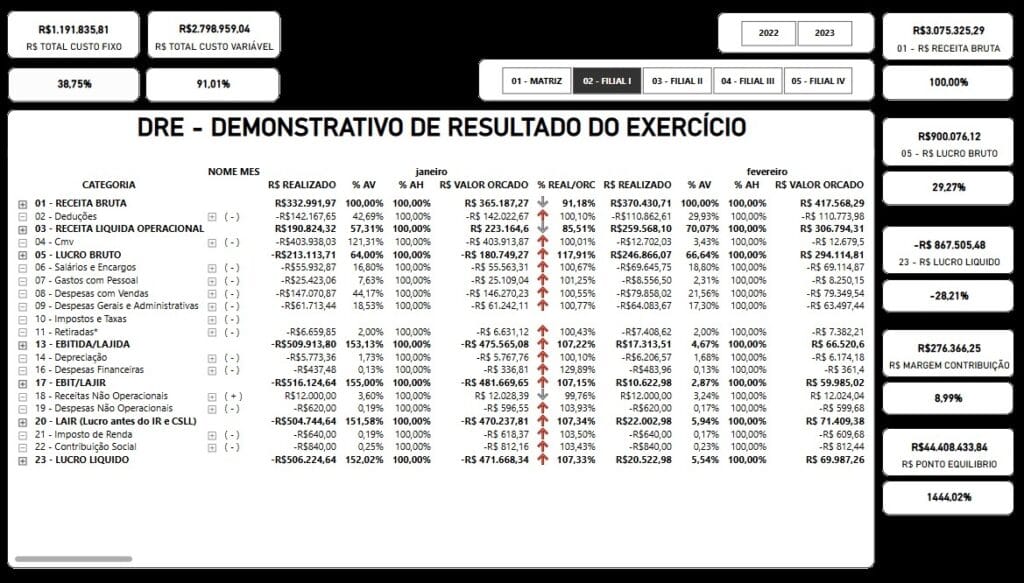

Estrutura do Demonstrativo de Resultado do Exercício

O Demonstrativo de Resultado do Exercício (DRE) é um dos principais relatórios contábeis e/ou gerenciais das empresas, pois apresenta o desempenho financeiro em um determinado período (geralmente mensal, trimestral ou anual). Ele evidencia a formação do lucro ou prejuízo da empresa, detalhando receitas, custos e despesas, além de evidenciar os principais indicadores financeiros da empresa.

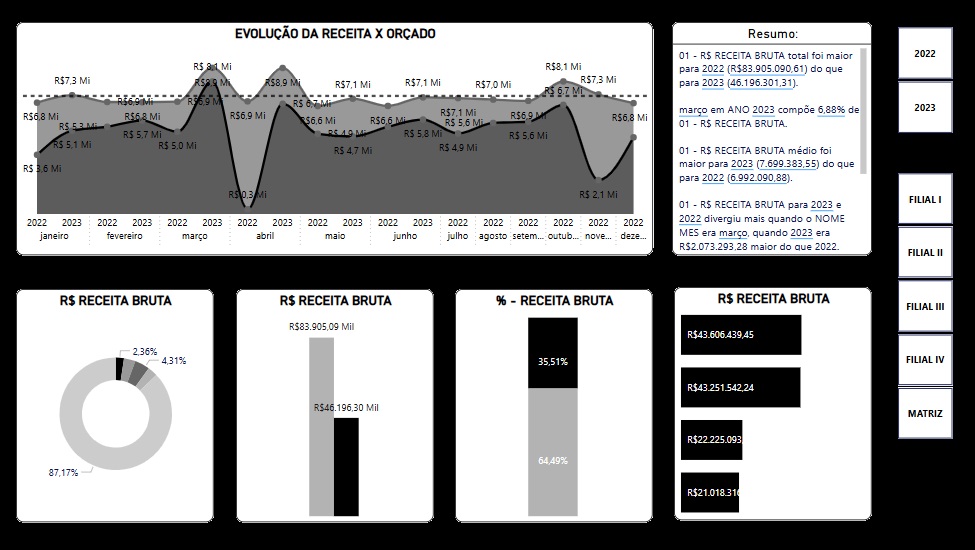

1. Receita Bruta

Corresponde ao total das vendas de produtos ou serviços antes de qualquer dedução.

2. Deduções

Inclui impostos sobre vendas (ICMS, ISS, PIS, COFINS) e devoluções ou abatimentos concedidos.

3. Receita Líquida Operacional

Resultado da Receita Bruta menos as Deduções de Receita.

4. CMV

São os custos diretamente relacionados à produção ou à prestação de serviços.

5. Lucro Bruto

Receita Líquida operacional menos o CMV

6. Salários e Encargos

Salários, férias, multa FGTS, hora extra, 13º salários, etc.

7. Gastos com Pessoal

Gastos com pessoal, referente a alimentação, convênios, vale transporte, confraternizações, hospedagens, brindes, etc.

8. Despesas com Vendas

Serviços de importação/exportação, alimentação em cursos, internet, doações, patrocínios, feiras, publicidades, decorações, marketing, manutenção e/ou assitência técnica pós-vendas, comissões, despesas com veículos, combustíveis, frete compras, pedágios, embalagens, etc.

9. Despesas Gerais e Administrativas

Telefones, água e esgoto, manutenção de equipamentos, manutenção predial, manutenção elétrica, energia, aquisição de móveis e equipamentos, material de higiene e limpeza, alugueis, materiais e equipamentos de TI, materiais de escritório, outsourcing, material de uso e consumo, frete vendas, etc.

10. Impostos e Taxas

Taxas diferentes de impostos sobre vendas (ICMS, ISS, PIS, COFINS e devoluções ou abatimentos concedidos). Ex: IPTU, Guias de Autorizações, etc.

11. Retiradas

Outras retiradas de sócios.

12. Outras despesas

Resultado da Receita Bruta menos as Deduções de Receita.

13. EBITIDA/LAJIDA

Lucro antes dos juros, impostos, depreciação e amortização.

14. Depreciação

Valor da depreciação de máquinas e equipamentos.

15. Amortização

Valor das amortizações.

16. Despesas Financeiras

Valor das despesas financeiras.

17. EBIT/LAJIR

Lucro antes dos juros e impostos.

18. Receitas não Operacionais

Receitas que não tem relação com as atividades da empresa.

19. Despesas não Operacionais

Despesas que não tem relação com as atividades da empresa.

20. LAIR (Lucro antes do IR/CSLL)

Lucro antes do IR.

21. IR - Imposto de Renda

Valor incidente sobre o lucro.

22. CSLL - Contribuição Social

Valor incidente sobre o lucro.

23. Lucro Líquido

Resultado final do exercício no período.

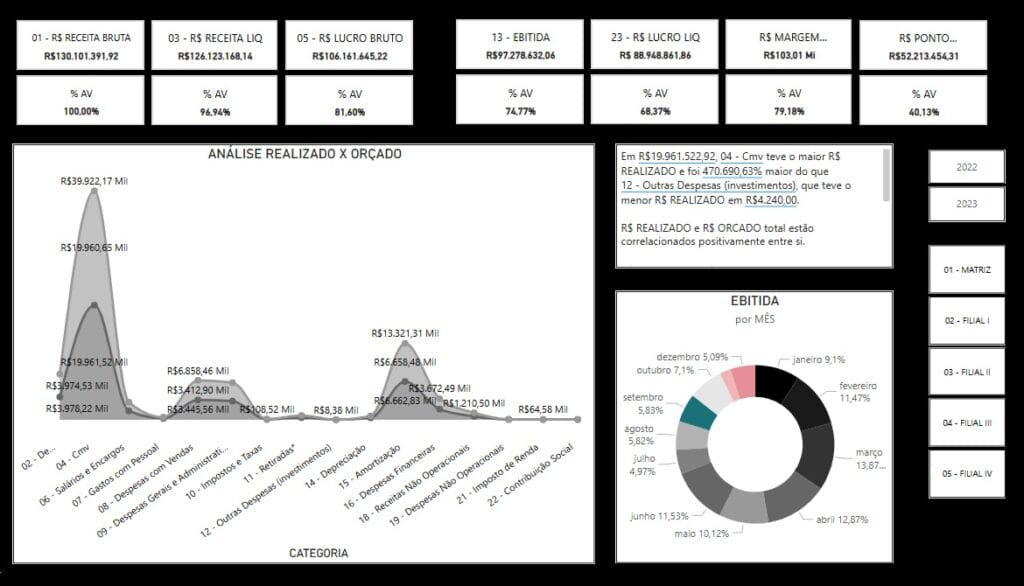

Indicadores Financeiros

1. Total Despesas Fixas (R$ - %)

São os custos que não variam com o volume de vendas, como aluguel, salários administrativos e despesas operacionais fixas.

2. Total Despesas Variáveis (R$ - %)

São os custos que variam conforme o volume de vendas, fretes, comissões, despesas com veículos, combustível, etc.

3. Total da Receita Bruta (R$ - %)

Corresponde ao total das vendas de produtos ou serviços antes de qualquer dedução.

4. Lucro Bruto (R$ - %)

Receita Líquida operacional menos o CMV

5. Lucro Líquido (R$ - %)

Resultado final do exercício no período.

6. Margem de Contribuição (R$ - %)

Representa o quanto das receitas sobra após a dedução dos custos variáveis, sendo essencial para cobrir os custos fixos e gerar lucro.

7. Ponto de Equilíbrio (R$ - %)

Indica a receita mínima necessária para cobrir todos os custos e despesas sem gerar prejuízo.

Demonstrativo de Resultado do Exercício: Análise, Impactos e Benefícios

O Demonstrativo de Resultado do Exercício (DRE) é um dos principais relatórios contábeis e/ou gerenciais, apresentando o desempenho financeiro de uma empresa em determinado período (mensal, trimestral ou anual). Ele detalha receitas, custos e despesas, permitindo a identificação do lucro ou prejuízo

Impactos da falta do Demonstrativo de Resultado do Exercício

A ausência do DRE pode gerar diversos problemas para a empresa, tais como:

– Falta de Visibilidade Financeira –

Sem o DRE, é difícil saber se a empresa está lucrando ou operando no vermelho.

– Decisões Mal Informadas –

Sem dados precisos, gestores podem tomar decisões equivocadas.

– Dificuldade na Captação de Recursos –

Bancos e investidores exigem o DRE para avaliar a viabilidade do negócio.

– Problemas Fiscais –

O DRE é essencial para o cálculo correto dos tributos.

– Incapacidade de Medir Desempenho –

Sem ele, a empresa perde um parâmetro essencial de avaliação.

Benefícios do Demonstrativo de Resultado do Exercício

O DRE proporciona vantagens significativas, tais como:

– Melhor Gestão Financeira –

Permite acompanhar custos, receitas e rentabilidade.

– Tomada de Decisão Estratégica –

Ajuda a identificar onde cortar gastos ou investir mais.

– Transparência para Investidores –

Facilita a captação de investimentos e financiamentos.

– Cumprimento de Obrigações Legais –

Essencial para atender exigências fiscais e contábeis.

– Prevenção de Problemas Financeiros –

Ajuda a antecipar crises e melhorar o planejamento.

Resumo

O DRE é um relatório indispensável para a gestão financeira de qualquer empresa. Ele permite uma análise detalhada do desempenho financeiro, possibilitando correções estratégicas e garantindo o crescimento sustentável do negócio. A ausência desse demonstrativo pode resultar em desorganização financeira, perda de oportunidades e até problemas legais. Portanto, manter um DRE atualizado e bem estruturado é essencial para o sucesso empresarial.