Autor

Treasy

Blog da Omie

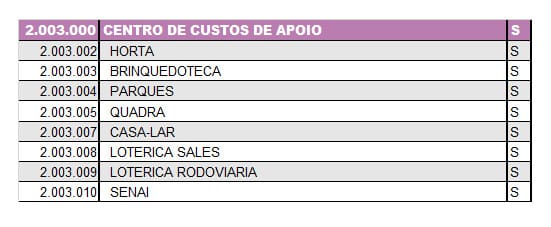

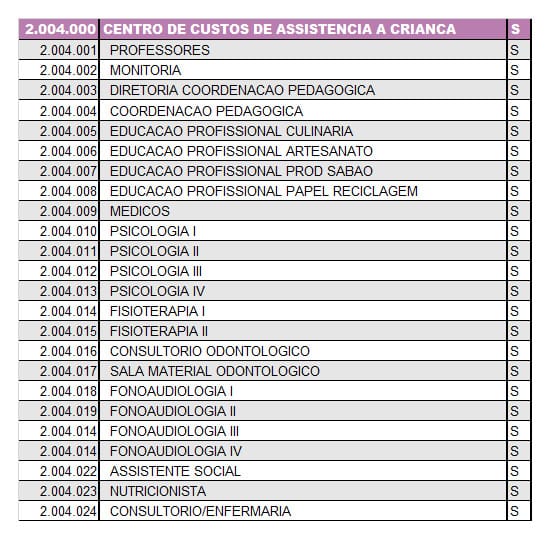

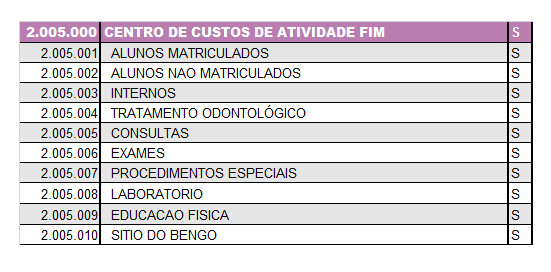

“Centro de custo é uma divisão contábil que separa a empresa em unidades independentes de responsabilidade financeira, seja por departamentos, projetos ou atividades específicas. Cada centro possui orçamento próprio e métricas individuais de performance, permitindo análise detalhada de custos e resultados por área.

Esta ferramenta é fundamental para empresas que buscam controle financeiro eficiente, pois oferece transparência sobre onde os recursos estão sendo aplicados e quais setores geram maior retorno sobre o investimento.”

Artigos Relacionados:

Fonte: (https://www.omie.com.br/blog/o-que-centro-de-custo/)

Concur