Autor

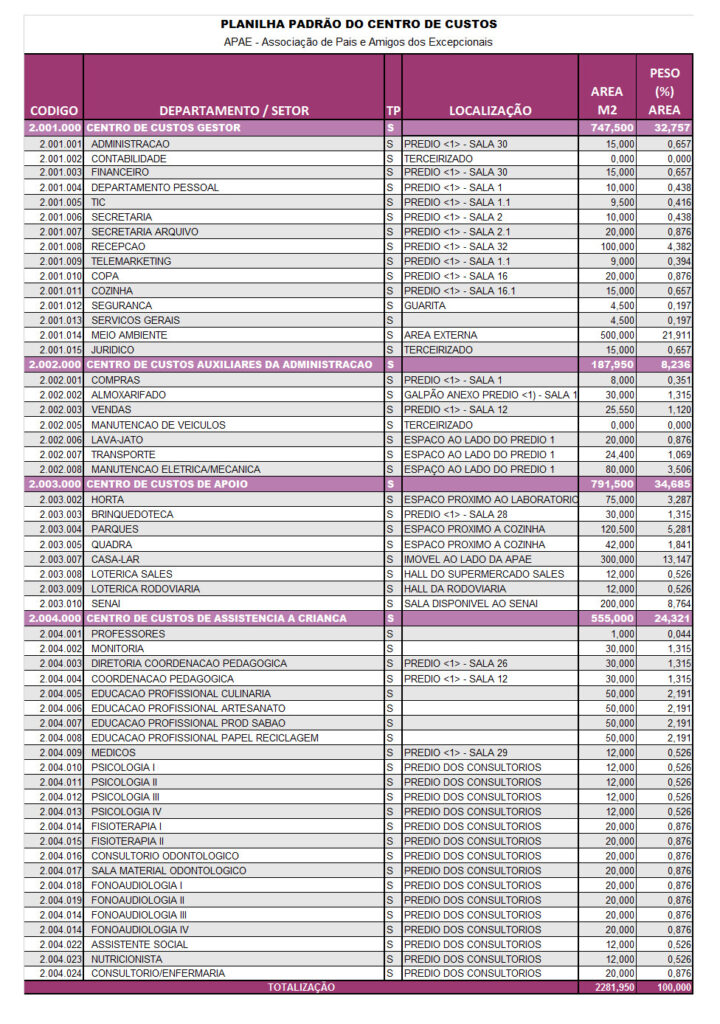

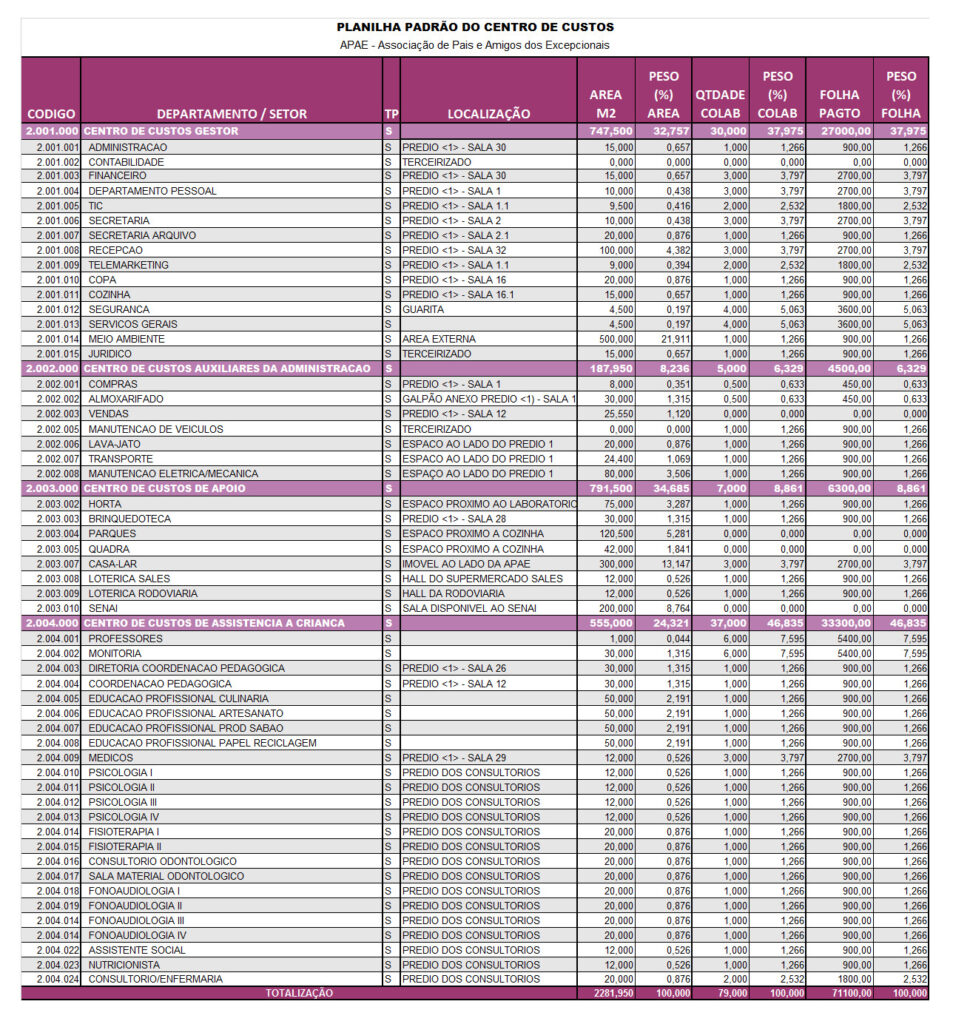

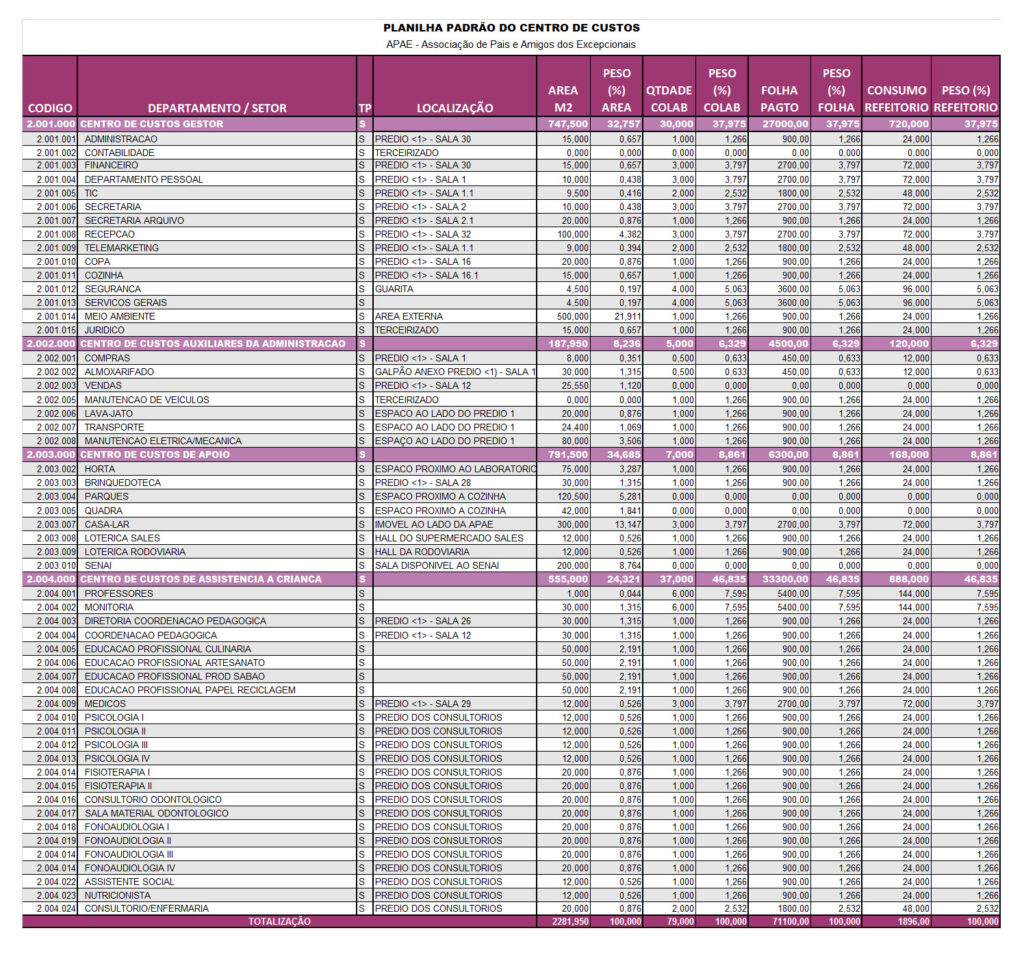

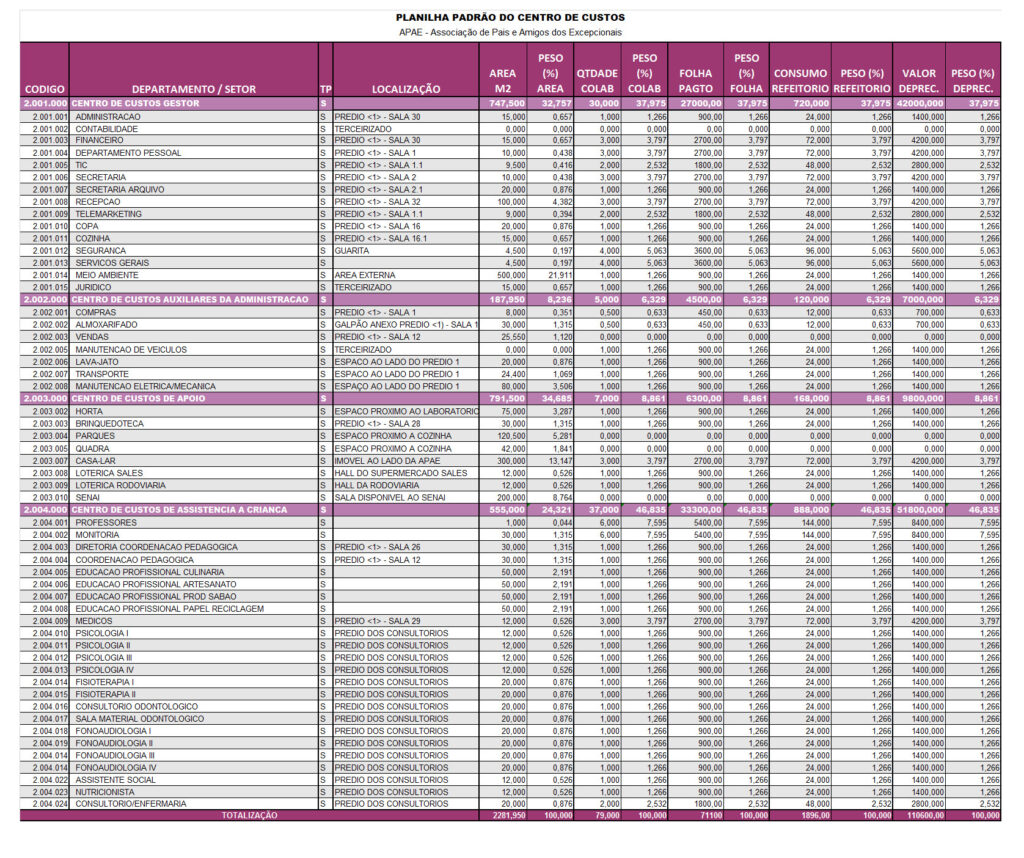

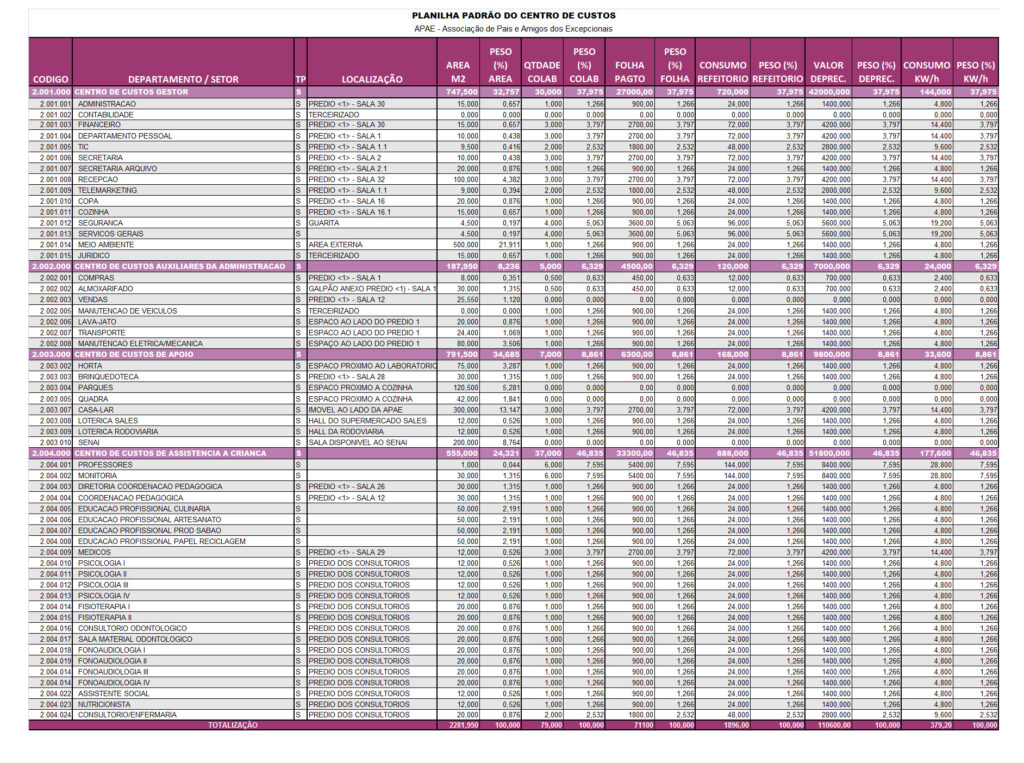

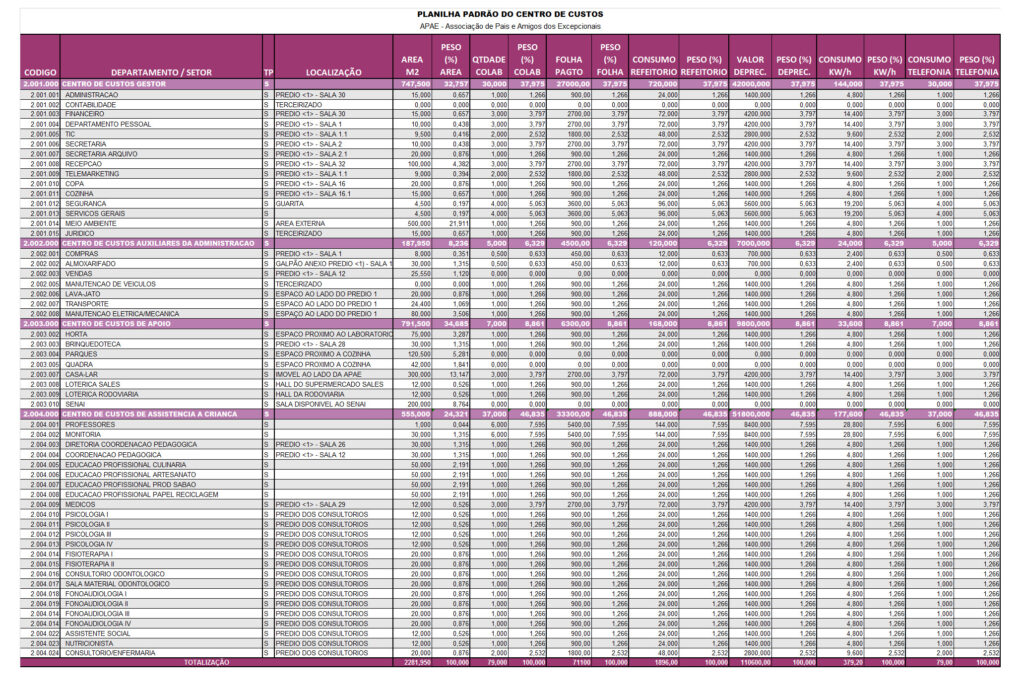

A partir de agora, neste artigo Centro de Custos – Parte II, vamos estender a planilha em colunas. Este processo, nos dará a possibilidade de determinar critérios de rateio, levantar e definir parâmetros de cálculos para determinar a participação dos centros nos custos, definir como serão tratados os centros e como a planilha deverá se comportar.