Autor

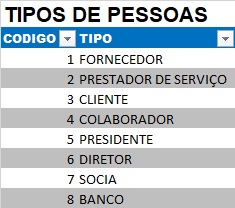

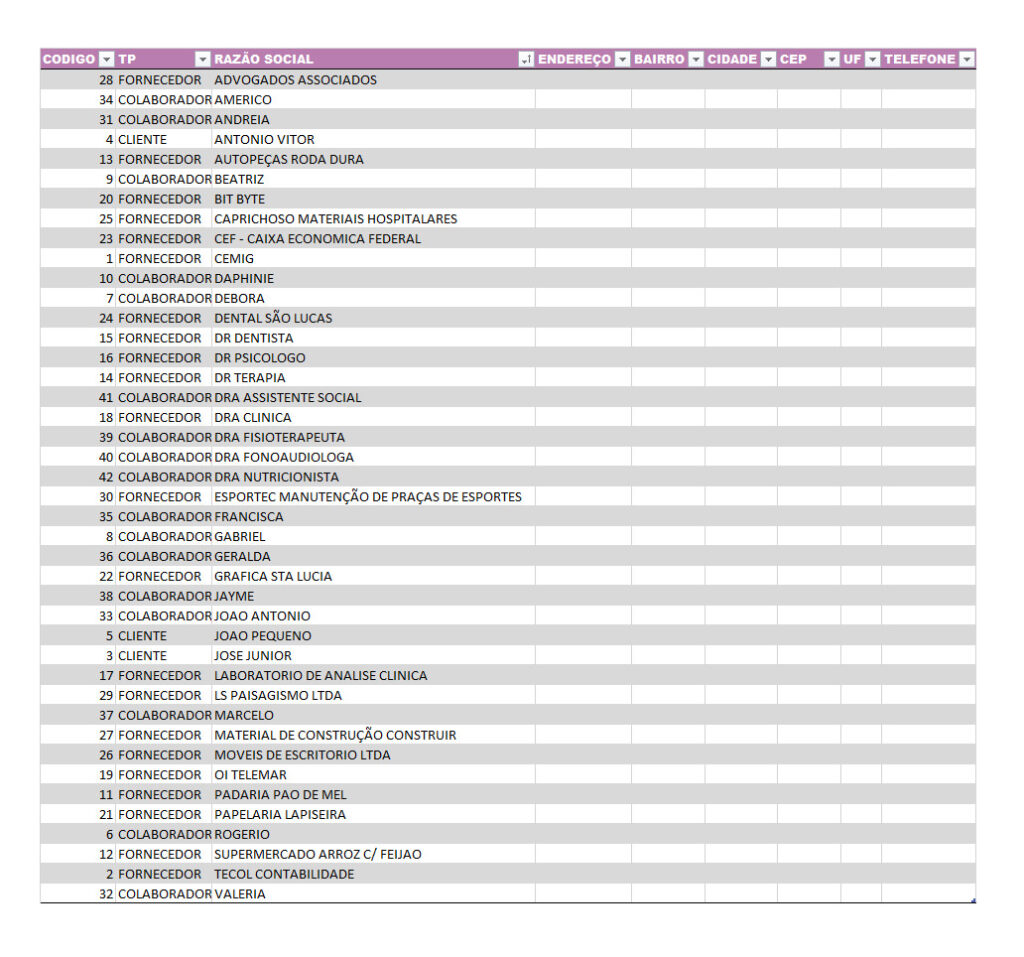

Observe que termos uma coluna com o nome de TP. Esta coluna refere-se ao tipo de pessoa na qual você efetuará o cadastro. Considere que os tipos de pessoas podem ser: Cliente, Fornecedor, Colaborador, dentre outros. Para faciliar o lançamento, você pode optar por criar uma tabela de Tipos de Pessoa, na qual disponibilizará os dados para esta coluna. Isto inclusive facilitará seu trabalho no momento das consultas, considerando que você pode selecionar os registros de acordo com o tipo de pessoa desejado. Neste caso, crie uma nova aba em sua planilha com o nome de TIPOS DE PESSOA e crie a tabela conforme abaixo: